- Home

- Chi siamo

- Chi siamo – il laboratorio

- Iscriviti alla newsletter

- Il Manifesto di Carteinregola

- Le nostre regole

- Rete di Carteinregola

- Le iniziative di Carteinregola dal dicembre 2020

- Tutte le nostre iniziative

- Fatti sentire! Impariamo a usare gli strumenti di comunicazione

- Censimento

- Piediperterra

- Piediperterra a Dragona e Dragoncello

- 1. Parco del Drago: appunti per una introduzione storica

- 2. Dragoncello: storia del Parco del Drago, Convenzione urbanistica PRU e progetti

- 3. Storia di Dragona

- 4. Dragona: il Museo D. Agostinelli

- 5. Dragona: il Punto Verde Qualità

- 6. Dragona: La stazione Acilia sud Dragona

- 7. Dragona – Dragoncello: Dorsale mare Tevere

- 8. Progetto Casale Dragoncello

- Piediperterra a San Lorenzo – Municipio II Roma

- Piediperterra a Testaccio

- Piediperterra a Casal Bertone – 5 luglio 2018

- Piediperterra 1

- Piediperterra 2 a Morena

- Spiazmoli! Piediperterra all’EUR 3- Spiazziamoli! IL PERCORSO

- Piedi per terra al Torrino sud il 20 gennaio 2017

- Piediperterra a Primavalle -28 aprile 2018

- Piediperterra a Dragona e Dragoncello

- Diario Presidio Campidoglio 2012-2013

- Dieci parole dell’ urbanistica

- Rassegna stampa

- Laboratorio

- La Mappa

- Calendario

- Istituzioni

- ISTITUZIONI

- Governo Italiano

- ROMA CAPITALE

- La consiliatura Gualtieri dal 2021

- Deliberazioni dell’Assemblea Capitolina dal 2021

- Deliberazioni della Giunta Gualtieri dal 2021

- Roberto Gualtieri Sindaco

- La Giunta Capitolina Gualtieri 2021

- Silvia Scozzese Vicesindaco e Assessore al Bilancio

- Sabrina Alfonsi, Assessore ai Rifiuti, Ambiente e Agricoltura

- Andrea Catarci Assessore al decentramento, partecipazione e servizi al territorio per la città dei 15 minuti

- Barbara Funari, Assessore alle Politiche Sociali e alla Salute.

- Miguel Gotor, Assessore alla cultura

- Monica Lucarelli Assessore alle Attività produttive e Pari opportunità

- Alessandro Onorato Assessore al Turismo, Grandi Eventi e Sport

- Eugenio Patanè Assessore ai Trasporti

- Claudia Pratelli Assessore alla Scuola, Formazione e Lavoro

- Ornella Segnalini Assessora ai Lavori Pubblici e alle Infrastrutture

- Tobia Zevi Assessore al Patrimonio e Politiche abitative

- Maurizio Veloccia – Assessore all’Urbanistica

- Assemblea Capitolina 2021

- Presidenti, Giunte, Consiglieri Municipi dal 2021

- Roma Capitale e CittàMetropolitana

- Le aziende partecipate del Comune di Roma

- Comune di Roma leggi norme e regolamenti

- La consiliatura Gualtieri dal 2021

- Elezioni a Roma

- Regione Lazio

- ISTITUZIONI

- PoliticaLab

- iDOSSIER

- Autonomia Regionale Differenziata, cronologia e materiali

- Modifiche al PRG di Roma

- PianoCasa/Legge rigenerazione urbana Lazio

- Progetto Porto turistico – crocieristico di Fiumicino – cronologia e materiali

- Affittacamere, case per vacanze, B&B a Roma e nel Lazio – cronologia e materiali

- Lago ex SNIA Viscosa – V Municipio

- Ex clinica Villa Bianca Cronologia

- Stadio Flaminio – II Municipio cronologia

- Circolo Poste e sotto ponte della Musica – cronologia e materiali

- Lago e area ex SNIA Viscosa – V municipio

- Regolamento del Verde di Roma

- PTPR – Piano Territoriale Paesaggistico Regionale (del Lazio)

- PatrimonioComune cronologia materiali

- PUP Piano Urbano Parcheggi cronologia materiali

- ProgettoFlaminio

- DecretoTrasparenza

- V.I.A. Valutazione Impatto Ambientale

- Stadio Tor di valle cronologia

- Pineta di Villa Massimo (Punto Verde Infanzia) II Municipio

- Il Parco di Centocelle – V Municipio – cronologia e materiali

- Pianidizona

- PVQ

- MetroC

- Torri dell’EUR

- ForteTrionfale

- Autorecupero a scopo abitativo del patrimonio pubblico esistente – cronologia e materiali

- ATAC – cronologia e materiali

- BastaCartelloni

- iQuaderni

- Stadio Pietralata

- Modifiche al PRG

- Regolamento del Verde

- L’Italia non si taglia

- Giubileo 2025

- Urbanistica del Lazio 2023-24

- Regione Lazio, PL urbanistica, Art. 1 (governo del territorio- interventi in zona agricola)

- Regione Lazio, PL urbanistica, Art. 2 (rigenerazione urbana)

- Regione Lazio, PL urbanistica, Art. 6 (valorizzazione degli immobili di proprietà pubblica)

- Regione Lazio, PL urbanistica, Art. 7 (procedure di Valutazione Ambientale)

- Regione Lazio, PL urbanistica, Art. 10 (strumenti attuativi)

- Regione Lazio, PL urbanistica, Art. 13

- Regione Lazio, PL urbanistica, Art. 15 (attività estrattive)

- Regione Lazio, PL urbanistica, Art. 16 (aree sviluppo industriale)

- Regione Lazio, PL urbanistica, Art. 17 (edilizia agevolata)

canlı casino siteleri online casino rottbet giriş rott bet güncel giriş

Widgetized Section

Go to Admin » Appearance » Widgets » and move Gabfire Widget: Social into that MastheadOverlay zone

Avviso pubblico per concessione compendio Tor Fiscale: Carteinregola chiede la sospensione e la revisione

L’Associazione Carteinregola da anni segue gli aspetti che riguardano il patrimonio di Roma Capitale, disponibile e indisponibile, impegnandosi per un utilizzo all’insegna dell’interesse pubblico, delle regole uguali per tutti e della trasparenza nella concessione e nella gestione; per questo abbiamo inviato numerose osservazioni e proposte allo staff dell’Assessore Zevi, in buona parte accolte nel “Regolamento sull’utilizzo degli immobili di Roma Capitale per finalità di interesse pubblico, la cui approvazione nel dicembre abbiamo salutato con soddisfazione.

Più recentemente abbiamo seguito la vicenda della nuova concessione degli immobili capitolini ricadenti nel Parco di Tor Fiscale, che fin dall’inizio abbiamo segnalato doversi collocare all’interno del nuovo Regolamento [1]; tuttavia a un’analisi dell’Avviso pubblico del Municipio pubblicato lo scorso 12 novembre con scadenza 11 Dicembre, abbiamo constatato che, in nome del Regolamento da noi convintamente sostenuto, per la nuova concessione del Parco di Tor Fiscaleè stata effettuata un’operazione che ne snatura completamente i presupposti, per concedere una proprietà pubblica del patrimonio indisponibile, cioè non destinata ad estrarre rendita ma all’arricchimento socio culturale dei territori più svantaggiati, come spazio prevalentemente commerciale, addirittura da assegnare in parte in base a un’offerta economica al rialzo. L’Avviso presenta inoltre numerosi aspetti che ci appaiono decisamente discutibili.

Per questo l’Associazione Carteinregola ha scritto a tutte le istituzioni preposte chiedendo di sospendere la procedura di concessione e di rivedere i criteri dell’Avviso pubblico, introducendo come finalità prioritarie quelli che sono i principi generali che campeggiano nel primo articolo del Regolamento sull’utilizzo degli immobili di Roma Capitale per finalità d’interesse generale che dovrebbero esserne gli irrinunciabili presupposti:

Art. 1 Principi generali. comma 1. Roma Capitale promuove la funzione sociale della proprietà, sancita dall’articolo 42 della Costituzione, e riconosce nel patrimonio immobiliare capitolino una risorsa fondamentale per la città, che deve essere resa pienamente fruibile al fine di promuovere la coesione sociale, la crescita culturale, la sostenibilità ambientale, lo sviluppo economico e il benessere psicofisico dei cittadini, nonché l’accessibilità ai servizi pubblici. Roma Capitale riconosce, inoltre, l’importanza per il perseguimento degli interessi collettivi dell’attività delle realtà sociali, associative e non, il cui attivismo ha concorso al recupero e alla valorizzazione del patrimonio di. Roma Capitale e intende tutelarne l’operato.

comma 2. Roma Capitale intende conservare l’integrità del suo patrimonio, individuando le modalità di uso che ne consentano la più ampia fruizione da parte del pubblico e ne salvaguardino il valore artistico, storico, monumentale e ambientale.

comma 3. L’azione dell’amministrazione persegue il pieno utilizzo del patrimonio immobiliare, al fine di ampliare l’offerta dei servizi, a complemento di quelli istituzionali, in modo da accrescere il benessere equo e sostenibile della città.(…)

Queste le nostre richieste, in calce una sin tesi della complessa vicenda e le nostre argomentate obiezioni, che riguardano sia il Regolamento sull’utilizzo degli immobili di Roma Capitale per finalità di interesse pubblico sia, soprattutto il citato Avviso Pubblico

CHIEDIAMO:

Rispetto all’Avviso Pubblico per la concessione del compendio di Tor Fiscale

- che si sospenda la procedura in corso e che si dia seguito a un nuovo bando[2] nel quale:

- si privilegino, come caratteristiche più premianti dei progetti gli aspetti legati alle attività sociali e culturali

- non sia operata nessuna modifica alle strutture del Casale Stalla per permettere di ampliare l’attività di somministrazione

- le attività di somministrazione da esercitarsi nel Casale Stalla – Piano terra – e pertinenze siano riportate nei binari dell’Art. 20 comma 3, come attività strumentali allo svolgimento delle iniziative socio culturali per il territorio

- si garantisca la funzione di “Casa delle associazioni” a disposizione delle realtà del quartiere, con la stesura a cura del Municipio insieme alle associazioni, di un apposito Regolamento che specifichi gli spazi, gli orari e le modalità di utilizzazione, a cui il concessionario dovrà attenersi

- il gazebo e il cosiddetto “infopoint” non siano soggetti ad alcun canone, ma siano spazi al servizio dei frequentatori del parco

- come raccomandato dal parere congiunto del Parco Archeologico e del Parco Regionale, sia mantenuta una gestione unitaria e coordinata al fine di rendere pienamente possibile l’uso pubblico delle aree e soddisfare le necessità manutentive dell’area.

- la manutenzione delle aree verdi non date in concessione, come le altre aree verdi del Parco dell’Appia, sia gestita direttamente dall’ente pubblico o anche attraverso Patti di collaborazione, promossi e gestiti direttamente dal Municipio

- Anche in considerazione della presenza di testimonianze antiche e vincoli paesaggistici di un sito che è parte integrante del Parco Archeologico dell’Appia Antica, sia definita una linea precisa sulle attività compatibili e incompatibili, concordata con gli enti preposti alla tutela del Parco archeologico e del Parco regionale

- escludendo attività che comportino alterazioni dello stato dei luoghi, come la realizzazione di alcune tipologie di campi sportivi o similari

- privilegiando attività socio culturali al servizio dei cittadini del quartiere e del Municipio

- garantendo prezzi popolari per le attività di somministrazione, che devono rimanere un servizio per la popolazione del quartiere e non diventare un ristorante esclusivo

Rispetto al Regolamento sull’utilizzo degli immobili di Roma Capitale per finalità di interesse pubblico

- che si modifichi l’Art. 20 comma 5 inserendo il giusto riferimento al comma 3 dello stesso Art. e si cancelli la citazione dell’Art. 23, che tratta fattispecie differenti a carattere commerciale che nulla hanno a che fare con i soggetti e le attività previste nell’Art.20.(vedi disamina successiva)

Come considerazione a margine, facciamo notare che per un bene del patrimonio indisponibile in una periferia che dovrebbe essere destinato a prevalenti attività sociali e culturali, si chiede un canone che anche considerando la parte abbattuta all’80% si aggira sugli 8000 euro mensili, mentre per un maneggio di proprietà comunale nella centrale Villa Ada, ci risulta che sia richiesto un canone di 350 euro mensili. Forse questa amministrazione dovrebbe rivedere i criteri e le priorità di un patrimonio che dovrebbe essere al servizio della città e dei cittadini, soprattutto di quelli più svantaggiati.

LA VICENDA IN SINTESI

Il Parco di Torre del Fiscale si trova in un’area a ridosso dell’acquedotto romano tra la via Appia Nuova e la via Tuscolana nella zona sud del VII Municipio e rientra nei confini del Parco Archeologico dell’ Appia Antica e del Parco dell’Ente Regionale. Il nuovo “Parco di Torre del Fiscale” è stato inaugurato nel dicembre 2010 dopo l’acquisizione pubblica e il restauro di due antichi – e vincolati – casali agricoli, il casale denominato “Stalla” e quello denominato “Casale” e la sistemazione dell’area verde pubblica, grazie alla collaborazione fra Comune di Roma e l’allora IX Municipio. Il progetto, oggetto di un costante processo partecipativo, ha riqualificato l’intero tessuto del quartiere, una zona periferica notevolmente deprivata senza spazi pubblici e culturali.

Il compendio è stato poi dato in concessione all’Associazione La Torre del Fiscale O.d.V. con una formula che prevedeva la manutenzione e i servizidel parco (sfalcio, pulizia, apertura e chiusura cancelli, segnalazioni di rischi pericoli o abusi) e la gestione del Punto Informativo del Parco regionale Appia Antica in cambio dell’utilizzo del Casale “Stalla” come bar ristorante, aperto nei fine settimana e in occasione di eventi specifici[3]. Il progetto proposto dall’Associazione comprendeva l’organizzazione di attività culturali e la possibilità per il Municipio e le realtà del quartiere di utilizzare gli spazi, e così il compendio e il parco sono stati gestiti in questi anni[4].

In vista della scadenza della Concessione il 20 aprile 2023, e in seguito a un’istanza dell’Associazione, nel febbraio 2023 la Giunta del VII Municipio ha impartito una direttiva al Direttore del Municipio affinchè provvedesse al rinnovo della Convenzione in essere con l’Associazione ‘La Torre del Fiscale O.d.V.’, ma in seguito al parere negativo del Direttore stesso a causa delle nuove norme introdotte con la Delibera 104/2022 (il nuovo Regolamento), è stato invece deciso di avviare la procedura per la pubblicazione di uno specifico bando di gara ad evidenza pubblica per individuare il soggetto a cui concedere l’utilizzo del compendio, a cui avrebbe potuto partecipare la stessa Associazione; contemporaneamente la Presidenza del Municipio ha avviato un processo partecipativo, con la collaborazione dell’Associazione Labsus, per “far emergere valori, potenzialità e richieste del territorio”.

Esaurita la fase di partecipazione di tre soli incontri con associazioni e cittadinanza che si sono svolti tra gennaio e marzo 2024, il 30 luglio 2024 la Giunta del Municipio con una nuova Direttiva ha definito le linee guida per la predisposizione dell’Avviso pubblico sulla base del Regolamento. Il 12 novembre 2024 è stato pubblicato l’Avviso con scadenza 11 Dicembre 2024[5]. Attualmente la Commissione giudicatrice incaricata ha iniziato la disamina delle due proposte pervenute, di due soggetti non a fini di lucro, Società sportiva The Gym srl e Alphio Aps (L’Associazione La Torre del Fiscale O.d.V. non ha partecipato al bando[6]).

LE NOSTRE OBIEZIONI

Una delle richieste di Carteinregola quando ancora la bozza di Regolamento era in fase di elaborazione, richiesta poi accolta dall’Assessore Zevi, era l’esclusione di una fattispecie che prevedeva la possibilità di affidare in concessione beni del patrimonio indisponibile di Roma Capitale “a soggetti commerciali” in cambio “di azioni di manutenzione del verde e dell’arredo stradale, di promozione e valorizzazione del quartiere, di supporto alle realtà associative presenti”[7]. Allora avevamo eccepito che lo scambio con manutenzioni e servizi che avrebbero dovuto essere a carico degli enti comunali potesse dare adito a locazioni commerciali mascherate, con la differenza che il Comune anziché appaltare i lavori avrebbe corrisposto la cifra dovuta a scomputo dei canoni degli immobili. Con la conseguenza che si sarebbe aperta la possibilità di un travaso indiscriminato di beni del patrimonio indisponibile a una destinazione commerciale, di fatto analoga a quella del patrimonio disponibile[8].

Di contro, un’altra nostra richiesta intendeva dare risposte a una situazione che la nostra associazione segue da tempo: quella della progressiva chiusura dei piccoli spazi commerciali nelle strade delle periferie, con interi quartieri che presentano al piano terra lunghe sequenze di locali chiusi, spesso ricettacoli di attività illecite, che oltre a depauperare gli abitanti dei negozi e dei servizi di vicinato, rendono ancora più insicuri gli spazi pubblici. Per questo avevamo espressamente richiesto che fosse inserita nel Regolamento la possibilità che immobili del patrimonio indisponibile potessero essere concessi, in casi molto specifici e facilmente identificabili, per attività commerciali a favore della comunità locale.

Richiesta anche in questo caso accolta dall’Assessore Zevi, con l’inserimento, all’art. Articolo 23 – Attività dei concessionari – delcomma 1 che prevede che “I beni indisponibili demaniali e del patrimonio indisponibile di Roma Capitale possono essere affidati in concessione a soggetti commerciali diversi …qualora sussista, in ragione del contesto territoriale nel quale il bene è collocato, ad esempio la pressoché totale assenza di attività commerciali e sociali, il cui inserimento consegue un evidente fine sociale, un interesse generale all’affidamento dello stesso a un soggetto commerciale”[9].

Parimenti avevamo chiesto, fin dall’inizio del nostro confronto con le istituzioni sul Regolamento, che fosse prevista, all’interno di quegli immobili concessi a realtà che svolgevano attività sociali e culturali in ambiti deprivati, la possibilità di svolgere piccole attività di somministrazione, unicamente ai fini dell’autofinanziamento di iniziative culturali e servizi offerti gratuitamente o a prezzi popolari alla cittadinanza, da intendersi chiaramente come attività non prevalenti e non a scopo di lucro, ma subordinate alle prevalenti finalità socio culturali. Infatti all’ art. 20 è stato inserito il comma 3: “I concessionari che accedono al canone ridotto possono svolgere attività di somministrazione, purché essa sia strettamente collegata alla finalità di interesse generale perseguita e sia priva di scopo di lucro (…)”.

Ora proprio queste proposte confluite nel Regolamento sono state utilizzate per consegnare buona parte di un bene che si trova certamente in una periferia deprivata, ma che proprio per questo ha bisogno soprattutto di spazi sociali e culturali[10], alla funzione commerciale di ristorazione che, secondo il citato Articolo 23 comma 1 (citato nell’art. 20 comma 5) comporta la corresponsione di un canone al 100% del valore di mercato.

Rimandando a più oltre una trattazione dettagliata dell’Avviso pubblico per l’assegnazione in concessione di uso del compendio di Tor Fiscale, diciamo fin d’ora che un patrimonio pubblico, restaurato e recuperato con investimenti pubblici, in una zona di Roma priva di spazi sociali e culturali, proprio per l’entrata in vigore del Regolamento dei beni di interesse generale avrebbe dovuto essere destinato precipuamente alle attività descritte nel Capo V Concessioni per lo svolgimento di attività a finalità sociali, culturali e per la transizione ecologica e digitale, e nell’ Art. 20 Concessione a canone ridotto, con un canone di mercato per gli spazi destinati al bar ristorante, attività che dovrebbe essere “secondaria e strumentale rispetto alle attività di interesse generale”.

Va osservato che la parziale destinazione commerciale non emerge dalla Relazione conclusiva del processo partecipativo[11], che riporta alcune proposte circostanziate dei partecipanti che riguardano quasi tutte finalità culturali e che riferisce in generale che “è emersa la richiesta di sviluppare maggiormente le grandi potenzialità dei luoghi sul fronte delle iniziative culturali, sottolineando il fatto che la presenza di importanti preesistenze archeologiche e rilevanti caratteristiche di qualità paesaggistiche e naturalistiche costituiscono la cornice ideale per contenuti e manifestazioni culturali”, insieme alla ripetuta richiesta della “creazione della “casa delle associazioni”, oltre a “constatare un generale apprezzamento per le attività attualmente operate dall’associazione Torre del Fiscale e dall’Ecomuseo della Via Latina”[12].

La successiva Direttiva della Giunta municipale del 30 luglio 2024[13], pur dichiarando che “tenendo anche conto di quanto emerso dal processo di consultazione della cittadinanza su menzionato”, avrebbe “apportato delle importanti novità rispetto alla convenzione- concessione del 2010, sia per quanto riguarda gli spazi da assegnare in concessione, sia per quanto riguarda le finalità da perseguire”, nell’ambito dei vari utilizzi e attività da svolgere nei casali si limita a inserire – all’ultimo punto (punto 1 lett. a punto 4) – “ valorizzare le realtà associative del territorio attraverso la messa a disposizione di spazi che possano essere utilizzati come “casa delle associazioni”. Per il resto rimanda alle finalità dell’onnicomprensivo Art. 20, comma 2 e comma 3 del Regolamento[14] senza nessuna indicazione per restringere il campo rispetto alle richieste della cittadinanza o anche solo rispetto a un indirizzo politico del Municipio.

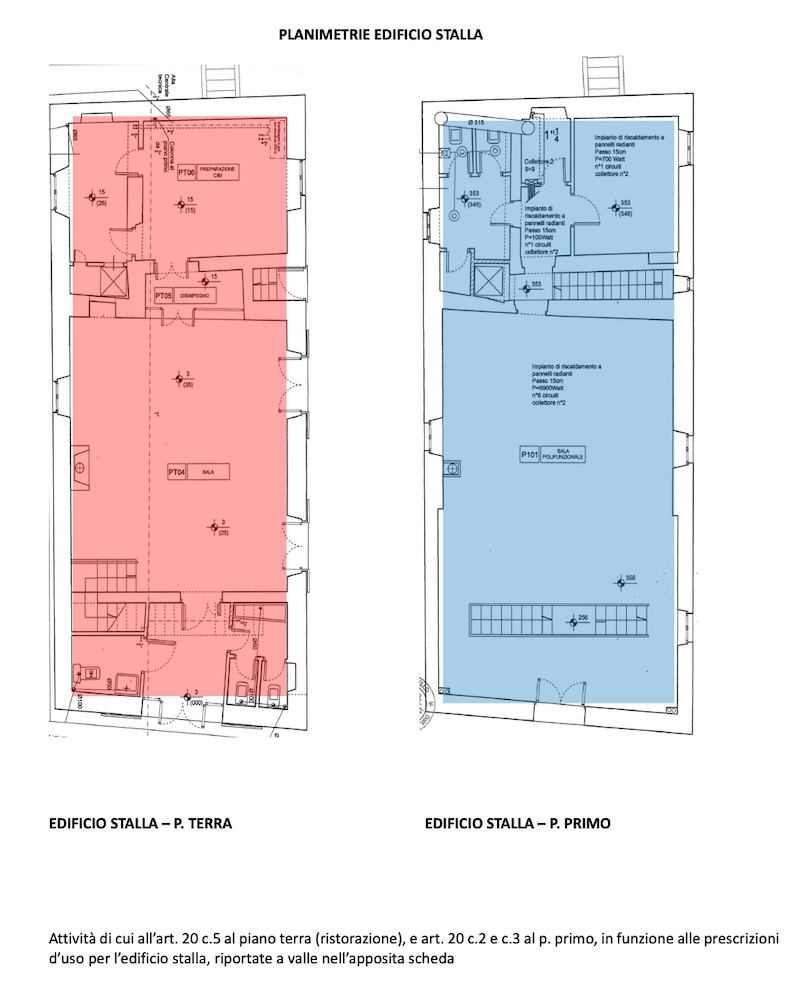

Ma soprattutto la Direttiva introduce (punto 2 lett. b) le Attività previste dal Capo III – art. 20 comma 5 (somministrazione di alimenti e bevande) del sopra citato Regolamento DAC 104/22, che potranno essere esercitate, congiuntamente o in alternativa alle attività di cui al precedente punto a) …esclusivamente: nell’edificio denominato “Stalla” … – piano terra e piano primo, compresi gli spazi esterni di pertinenza. …”.

Si noti che il comma 5 dell’articolo 20 (4) è un rimando all’art.23, che, come abbiamo visto, riguarda la possibilità di “affidare in concessione [beni indisponibili] a soggetti commerciali .. ove sussista, in ragione del contesto territoriale nel quale il bene è collocato, ad esempio la pressoché totale assenza di attività commerciali e sociali, il cui inserimento consegue un evidente fine sociale, un interesse generale all’affidamento dello stesso a un soggetto commerciale”.

Lo stesso comma 5 Art. 20 è analogamente citato anche dall’Avviso pubblico elaborato dalla Direzione tecnica del VII Municipio che ripropone, relativamente al “Casale Stalla”, una funzione commerciale tout court.

Va detto che a un’attenta lettura, è lo stesso Regolamento a contenere quella che può dare adito a una forzatura dell’interpretazione dell’Art.23:

Il comma 5 dell’Art. 20 recita: “Qualora l’immobile assegnato ai soggetti di cui al comma 1 del presente articolo [cioè“organismi senza fini di lucro, quali gli enti del Terzo settore iscritti nel Registro Unico Nazionale del Terzo Settore, associazioni riconosciute e non riconosciute, le fondazioni” ecc ] consenta l’esercizio contestuale di attività di cui al comma 2 [cioèsempre “attività che… siano riconducibili ad almeno una delle seguenti categorie a favore della comunità cittadina” (8)] e attività a carattere commerciale, nei limiti previsti dall’articolo 23, l’importo del canone indicato nel bando è calcolato a canone di mercato per i metri quadri utilizzati per le attività di carattere lucrativo”.

Ma l’articolo 23 riguarda la concessione a “soggetti commerciali diversi da quelli elencati al comma 1 dell’articolo 20 cioè diversi da“organismi senza fini di lucro, ecc “qualora non siano destinati alle finalità di cui al comma 2 dello stesso articolo 20” [cioè ad “attività che… siano riconducibili ad almeno una delle …categorie a favore della comunità cittadina” elencate (8)]

Quindi paradossalmente si finirebbe con l’ipotizzare casi in cui il concessionario dovrebbe essere contemporaneamente un ente non profit (art. 20 comma 1) e un soggetto commerciale (art. 23); avere finalità socio culturali ecc (art.20 comma 2) e non averle, dato che per l’art. 23 l’attività commerciale è consentita solo eccezionalmente per l’ “evidente fine sociale” giustificato solo dalla “pressoché totale assenza di attività commerciali e sociali, nel contesto territoriale nel quale il bene è collocato”.

Tale contraddizione è ancora più evidente se si leggono i titoli del Capo e degli articoli che contengono i citati commi: “Capo III Concessioni per lo svolgimento di attività a finalità sociali, culturali e per la transizione ecologica e digitale” – “Articolo 20 Concessione a canone ridotto” – in cui si specificano le condizioni del canone ridotto, che può essere abbattuto su richiesta fino all’80% della stima per le categorie di oggetti e di attività elencate nei commi 1 e 2 – che costituiscono la regola – e le eccezioni per alcune fattispecie, previste sia nel comma 3 “I concessionari che accedono al canone ridotto possono svolgere attività di somministrazione, purché essa sia strettamente collegata alla finalità di interesse generale perseguita e sia priva di scopo di lucro.(…) da intendersi come attività “… strumentali se, indipendentemente dal loro oggetto, sono esercitate dal concessionario per la realizzazione, in via esclusiva, delle finalità di interesse generale perseguite dallo stesso”(8), sia nel comma 5, comma dove incredibilmente viene citato, anziché, come sarebbe logico “un canone di mercato per i metri quadri utilizzati per le attività di carattere lucrativo”, relativo al comma 3 dello stesso articolo, quello delle “attività a carattere commerciale, nei limiti previsti dall’articolo 23”, che, come abbiamo visto, riguarda casi limitati e di natura ben diversa.

Vogliamo pensare che si tratti di un refuso sfuggito nella compilazione finale del Regolamento. – sfuggito anche a Carteinregola – perché se tale condizione venisse applicata su larga scala agli immobili del patrimonio indisponibile di Roma Capitale, si assisterebbe a una generalizzata trasformazione di proprietà pubbliche destinate a colmare le disuguaglianze di tanti territori e a offrire alla popolazione meno abbiente servizi socioculturali promossi da realtà non profit, in ircocervi che a fronte di più o meno circoscritte destinazioni al servizio della collettività potrebbero essere destinati precipuamente a fini commerciali e, di fatto, privatizzate.

E va notato che tale riferimento a un preciso e particolare comma, non può certo superare quelli che sono i principi generali del Regolamento, più sopra riportati. Principi generali che sono alla base dell’intero impianto del Regolamento e che quindi dovrebbero prevalere su ogni dubbia interpretazione dell’articolato.

A tale contraddizione, su cui si è basato il citato Avviso pubblico, si aggiunge un ulteriore scarto, con l’inserimento, come prima indicazione della Premessa dell’Avviso, della Deliberazione dell’Assemblea Capitolina n. 106 del 19 novembre 2021, cioè le Linee programmatiche del Sindaco Gualtieri per il mandato amministrativo 2021- 2026[15], della citazione “la rigenerazione urbana del patrimonio è stata identificata come volano per l’economia della città, da incentivare anche attraverso partnership con i soggetti più qualificati”.

Uno schiaffo alla nostra associazione e a tutti coloro – molti oggi siedono nei banchi della maggioranza capitolina – che si sono battuti contro un uso del patrimonio indisponibile come risorsa da utilizzare per finalità meramente o principalmente economiche, come recitava la premessa della Proposta di Regolamento dell’Amministrazione Raggi : “…il patrimonio immobiliare capitolino costituisce una fondamentale risorsa economica, strumentale a garantire l’autonomia finanziaria della comunità locale…”.

Né si comprende a quale titolo l’Avviso citi in prima battuta la rigenerazione urbana proprio sul caso specifico di Torre del Fiscale, quasi fosse un luogo degradato un compendio che da anni è stato abbondantemente rigenerato nell’accezione più genuina del termine, associando la rigenerazione materiale a quella sociale del territorio e che non necessita certamente di ulteriori interventi di rigenerazione, né urbana, né edilizia, ma, se mai, solo di riconfermare e incrementare le sue attività sociali e culturali.

Rispetto alla questione della suddivisione non profit/commerciale per gli immobili del compendio di Tor Fiscale, nell’Avviso, all’Articolo 1(oggetto e progettualità proposte) si elencano le indicazioni di cui “tutti i partecipanti alla gara dovranno tener conto, nella predisposizione dei progetti”, distinguendo per ogni edificio e superficie le attività che potranno essere esercitate

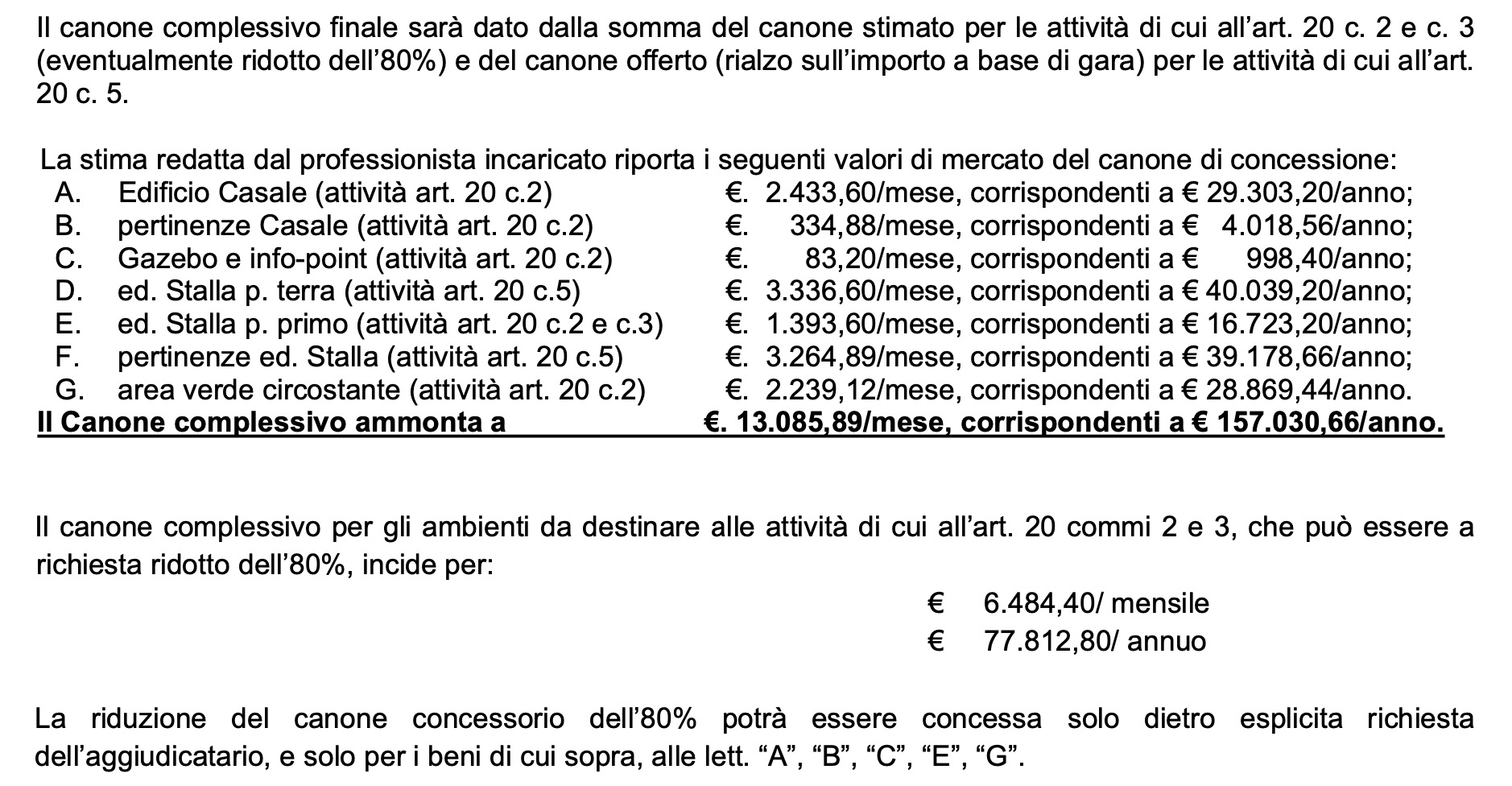

Nel successivo Articolo 5 (Canone) un secondo specchietto[16] definisce, per gli stessi edifici e aree, il relativo calcolo del canone per la concessione “determinato da un professionista specializzato incaricato dal Municipio Roma VII, considerando le caratteristiche estrinseche ed intrinseche dell’immobile”[17]

Secondo la prima tabella (Art.1), nell’edificio “Casale”[18] e area esterna di pertinenza, con superficie rispettivamente di mq 262,58 e mq 32,20, potranno essere esercitate le attività di cui all’art. 20, c. 2 del Regolamento [attività non profit]; nell’edificio “Stalla” piano terra e piano primo per un totale di mq 254, insieme a pergolato e area esterna di pertinenza rispettivamente di mq 9,12 e mq 122, potranno essere esercitate le attività di cui all’art. 20, c. 2 e c. 3 del Regolamento [attività non profit e attività di somministrazione, purché essa sia strettamente collegata alla finalità di interesse generale perseguita e sia priva di scopo di lucro].

Ma sempre per l’edificio “Stalla” nell’Art. 1 è presente un doppione, una ulteriore voce che riguarda gli stessi spazi – piano terra e piano primo, compresi gli spazi esterni di pertinenza – dove si cita l’ art. 20 comma 5 del Regolamento [quello che rimanda all’art. 23 con la concessione dibeni indisponibili “a soggetti commerciali .. ove sussista, in ragione del contesto territoriale nel quale il bene è collocato, ad esempio la pressoché totale assenza di attività commerciali e sociali”]

Nella seconda tabella (Art. 5) il canone complessivo richiesto per tutto il compendio è di €. 13.085,89/mese, corrispondenti a € 157.030,66/anno, con la possibilità, per gli ambienti da destinare alle attività di cui all’art. 20 commi 2 e 3, di una riduzione dell’80%, e “per i soli metri quadrati utilizzati per le – eventuali, nell’Avviso si usa il condizionale[19] – attività di carattere lucrativo” di cui all’art. 20 comma 5 del “Regolamento, il “canone intero di mercato” “posto a base di gara” rispetto al quale “il proponente dovrà formulare un’offerta economica a rialzo”.

Quindi “la riduzione del canone concessorio dell’80% potrà essere concessa – dietro esplicita richiesta dell’aggiudicatario – solo per i beni alle lett. “A”, “B”, “C”, “E”, “G”, e sarebbe quindi escluso dall’abbattimento solo il piano terra dell’edificio Stalla e le relative pertinenze, in contrasto con il precedente specchietto che indicava, per le attività dell’ art. 20 comma 5 del Regolamento nell’edificio Stalla sia il piano terra che il piano primo.

Per lo spazio commerciale di somministrazione quindi sarebbe richiesta una cifra totale di €79.217,86 all’anno, 6.601,48 al mese (voci D+F), cifra suscettibile di offerta al rialzo, mentre per gli edifici e le aree destinate alle attività non a scopo di lucro, la cifra sarebbe di 77.812,80 annui, che con l’abbattimento dell’80% raggiungerebbe i 15.562,56 euro all’anno, 1.296,88 euro al mese[20].

Si noti che entrambi i casali e gli annessi sarebbero concessi allo stesso soggetto che si aggiudica il bando, con la possibilità di una assegnazione congiunta nell’eventualità che “pervenissero ulteriori manifestazioni di interesse”, nel qual caso “ il Direttore del Municipio Roma VII, con il supporto del Comitato Tecnico, verifica la possibilità di procedere a un’assegnazione congiunta o coordinata, sentiti tutti gli istanti, avendo l’obiettivo primario di agevolare la collaborazione tra realtà diverse”(Avviso, Articolo 3 – Modalità di affidamento)

Resta da capire come sia compatibile un meccanismo competitivo, dove la selezione viene operata anche in base all’offerta al rialzo, con la possibilità dell’assegnazione congiunta a soggetti diversi, come del resto prevede il Regolamento (Art.11 del Regolamento)

La discrepanza tra i due specchietti degli Art.1. e 5, nell’ALLEGATO 5 SCHEDA TECNICA è risolta con un conteggio delle superfici dei locali destinati alla somministrazione commerciale dove è computato solamente il piano terra del Casale Stalla, mentre il primo piano è annoverato tra le destinazioni non profit.

Tuttavia nello stesso allegato 5 sono inserite delle PRESCRIZIONI TECNICHE SULL’USO DEGLI AMBIENTI INTERNI DELL’EDIFICIO STALLA in cui si informa che “Alcune criticità sono emerse riguardo alla fruizione del piano primo – sala polifunzionale; in particolare la scala interna presenta criticità dimensionali e non risulta corrispondente alle attuali norme per la sicurezza e ai criteri di progettazione per l’accessibilità. Pertanto, gli ambienti del piano primo avranno limitazione nell’uso pubblico, caratterizzato proprio dalle problematiche di accessibilità della scala esistente”. Di conseguenza sono inserite delle LIMITAZIONI ALLE MODALITA’ DI FRUIZIONE in cui “Si precisa…che, alle condizioni attuali, gli ambienti del piano primo potranno avere un solo utilizzo privato per le attività di supporto del concessionario e/o per quelle che non richiedano un utilizzo pubblico”.

Sulla precisazione “alle condizioni attuali” rimandiamo al successivo paragrafo sulla vincolistica presente nell’area, ma sembra evidente che il progetto del/i proponente/i non potrà che riferirsi, per la parte di somministrazione al solo piano terra del Casale Stalla e pertinenze esterne, riservando al primo piano attività non aperte al pubblico

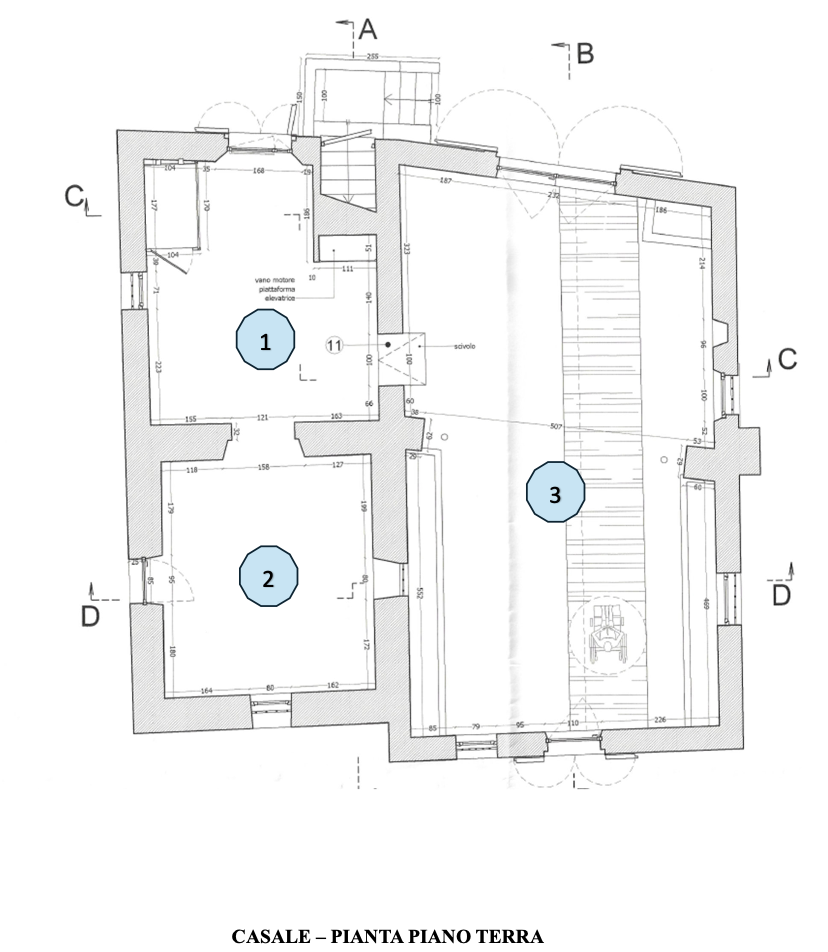

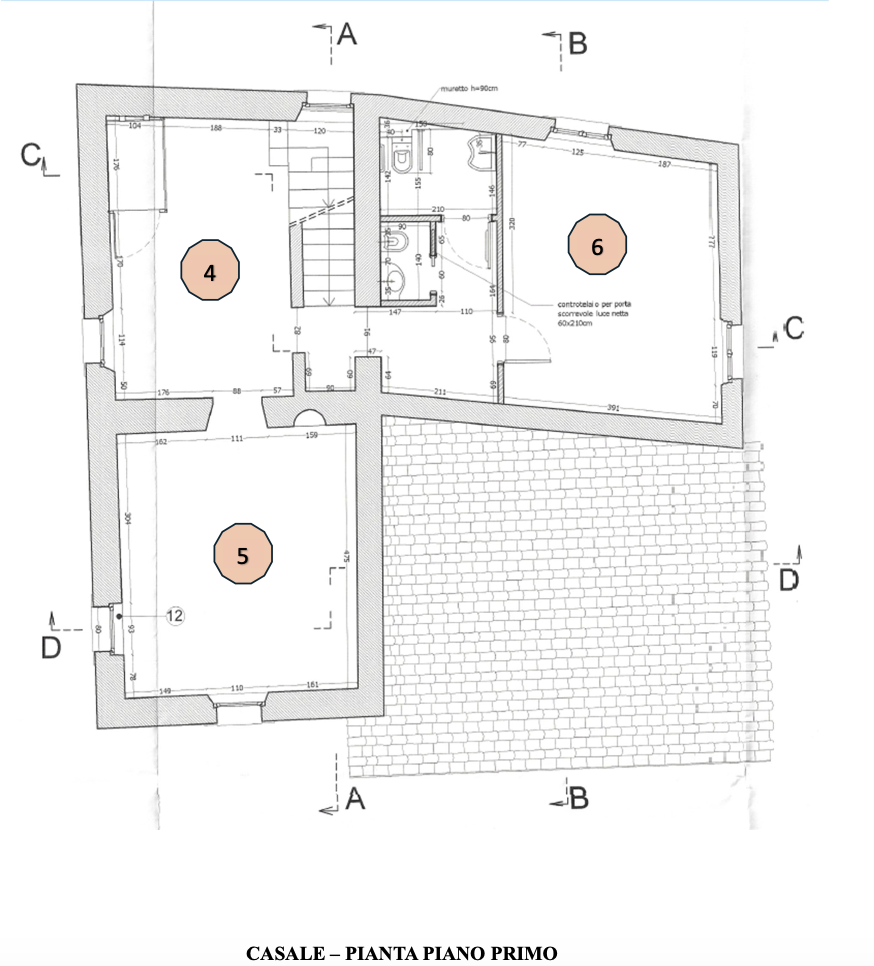

Quanto all’utilizzo dell’immobile “Casale” sempre nell’ALLEGATO 5 SCHEDA TECNICA leggiamo stringenti PRESCRIZIONI TECNICHE SULL’USO DEGLI AMBIENTI INTERNI DEL CASALE che comportano delle LIMITAZIONI ALLE MODALITA’ DI FRUIZIONE, dato che “Al fine di preservare il valore storico del manufatto e garantirne la sua conservazione, nel progetto di recupero, è apparso irrinunciabile che il suo riuso risultasse compatibile con l’entità dei sovraccarichi per i quali è stato originariamente costruito”; “Ciò pone… il rispetto di una moderazione dell’uso dei locali nell’utilizzo pubblico, in quanto il casale oggetto del restauro è da considerarsi non suscettibile di affollamento (Cat. 1 del DM 16/01/1986 e ss.mm.ii.) e quindi, necessariamente, si pongono le seguenti prescrizioni:

A. Gli uffici non potranno essere aperti al pubblico, essendo stati concepiti in fase progettuale per le sole esigenze amministrative del concessionario e per le eventuali esposizioni;

B. I locali destinati alle esposizioni dovranno essere ad accesso controllato e contingentato, gestiti a tal uopo da parte del concessionario;

C. Il locale n° 2 del p. terra non potrà prevedere la permanenza degli utilizzatori vista l’altezza alla volta, inferiore rispetto a quanto richiesto dalla norma (non consentibile uso ad ufficio o impiego analogo);

D. I locali n° 4 e n° 5 del p. primo, non avendo il corretto rapporto aeroilluminante richiesto dalla. norma, come peraltro prescritto dall’Azienda Sanitaria Locale Roma C nel parere sul progetto di recupero del Casale, non potranno prevedere la permanenza degli utilizzatori. In tal senso, in fase progettuale, è stato previsto di destinare i locali menzionati all’ uso espositivo, prevedendo il solo accesso e transito controllato dei visitatori e nessuna permanenza all’interno”

In pratica l’immobile “Casale” potrà essere accessibile solo a un numero controllato e contingentato di persone con un utilizzo esclusivamente per esposizioni; 3 locali su 6 non permettono la permanenza neppure degli stessi utilizzatori. Inoltre l’unico locale agibile di una certa dimensione, al piano terra, è privo di riscaldamento.

Tre semplici considerazioni: come può essere conteggiato un valore di mercato di 2433,60 € al mese (abbattuto, di € 486,72) per un edificio che può essere così poco utilizzabile (e in quella zona)? Con tali restrizioni come è ipotizzabile il suo utilizzo come “Casa delle Associazioni” ? Come si può computare il canone delle “pertinenze Casale”, presumibilmente l’area verde intorno, a 334,88/mese, corrispondenti a € 4.018,56/anno a prezzo di mercato (canone sempre abbattibile dell’80%)?

Addirittura nel computo appare anche il canone di un casotto in legno neanche accatastato, di superficie di 16 mq, posto in prossimità di ulteriore ingresso al parco in Vicolo dell’Acquedotto Felice, e di un gazebo di 3,5 mq con due panchine all’interno incredibilmente definito “Infopoint” (foto in apertura), calcolandoli 83,20/mese, corrispondenti a € 998,40/anno (sempre di mercato); insieme a 215 mq di “area verde” – che dovrebbe essere un parco pubblico – a €. 2.239,12/mese, corrispondenti a € 28.869,44/anno (abbattibile dell’80%).

Nella “Dichiarazione di impegno” allegata all’Avviso pubblico, i partecipanti al bando devono dichiarare che “ai fini della valorizzazione delle realtà associative del territorio” si impegnano “a mettere a disposizione spazi che possano essere utilizzati per attività che abbiano finalità “istituzionali/sociali”, per tutta la durata della concessione” e indicare e “descrivere gli spazi” impegnandosi “parallelamente alla concessione, a valorizzare anche la nascita di patti di collaborazione aventi come oggetto la cura del parco per i beni non oggetto della concessione”. Non è chiaro a che titolo il privato concessionario possa avere qualche ruolo rispetto alla “nascita di patti di collaborazione”, che riguardano “beni non oggetto della concessione”; oltretutto, a nostro avviso, patti di collaborazione che riguardano proprietà pubbliche dovrebbero essere di esclusiva competenza dell’ente pubblico, in questo caso il Municipio.

LE CRITICITA’ RISPETTO AL CONTESTO ARCHEOLOGICO

Non ultimo, appaiono incredibilmente trascurati gli aspetti che dovrebbero essere definiti già nelle premesse dell’Avviso, che riguardano i vincoli archeologici e paesaggistici sussistenti sull’area, che, ricordiamo, è all’interno del Parco archeologico dell’Appia Antica, e sui casali monumento: Casale Stalla è un immobile del tardo 700 vincolato, posto su ritrovamenti di Villa romana con teche in vetro con elementi di terme romane; il Casale è posto su antico vano sepolcrale, visitabile.

L’unico vago accenno si trova nel Disciplinare di concessione, all’Art 5 – obblighi dei concessionari: “ …Per quanto concerne l’uso dell’immobile dedicato all’attività di somministrazione, che contribuisce a valorizzare anche il contesto in cui si colloca, il Concessionario dovrà garantire una qualità dell’offerta al pubblico e un’immagine degli ambienti di esercizio (interni ed esterni) decorosa e non in contrasto con i valori di pregio paesaggistico e storico del Parco di Torre del Fiscale”.

Anche il parere congiunto del Parco regionale dell’Appia e del Parco Archeologico dell’Appia Antica del 21 novembre 2024 appare poco cogente – oltretutto l’Avviso era già stato pubblicato il 12 novembre 2024 – dato che, oltre a richiedere maggiori informazioni e chiarimenti, si limita a sottolineare la necessità di una gestione unitaria e coordinata del Parco, sia per l’uso pubblico delle aree sia per le necessità della manutenzione e a raccomandare il rispetto delle prescrizioni archeologiche, ambientali e paesaggistiche, concludendo lapalissianamente che eventuali interventi edilizi sugli immobili e sulle aree esterne dovranno ottenere le necessarie autorizzazioni.

Vogliamo in ogni caso ricordare che in base al Piano di Assetto del Parco dell’Appia Antica la zona in esame ricade nella zona 3/2: Zona di protezione: Aree a prevalente uso agricolo[21] in cui sono vietati nuovi impianti sportivi e i cambi di destinazione d’uso dei fabbricati rurali anche se non accompagnati da opere (art. 15 del Piano del Parco regionale dell’Appia Antica – NORMATIVA DI PIANO[22]).

In vari passaggi dell’Avviso, che pur riporta le citate limitazioni di utilizzazione per le caratteristiche degli immobili, si accenna invece alla possibilità che siano effettuati dei non precisati interventi.

Nell’Avviso infatti si prevede che il concessionario “…potrà proporre la realizzazione a proprie spese di eventuali interventi di adeguamento o accorgimenti atti al superamento di criticità edilizie che possano consentire l’ adattamento e l’utilizzo degli ambienti interni secondo il progetto proposto, previa autorizzazione….” (Articolo 4 -Stato dell’immobile[23]) e che “L’ aggiudicatario, su richiesta, potrà eseguire i lavori di manutenzione straordinaria necessaria al riefficientamento dell’ immobile, qualora all’ atto della consegna si rivelassero necessari per la corretta funzionalità, con il riconoscimento dello scomputo delle spese sostenute, previa autorizzazione del Municipio …” (Articolo 5 – Canone). Analoghe previsioni si trovano nel Disciplinare di Concessione, dove si prevede la possibilità, ove “il Concessionario ravvisi la necessità di eseguire interventi straordinari di riparazione necessari al corretto funzionamento degli immobili concessi”di proporre “all’Amministrazione il Progetto degli interventi e la stima dei costi”[24] . Una formulazione che sembra non considerare la condizione musealizzata dei casali e dei vincoli insistenti sulla zona e prevedere che il soggetto per adeguare gli stessi al suo progetto, quant’anche per finalità commerciali, possa scomputare le spese sostenute.

In proposito va ricordato che all’Articolo 21 comma 2 del Regolamento, Criteri per la valutazione dei progetti e la selezione dei concessionari per lo svolgimento di attività a finalità sociali, culturali e per la transizione ecologica e digitale”, si esplicita che “Per gli immobili da dare in concessione … per lo svolgimento delle attività di cui all’Art. 20 comma 2 [vedi elenco attività non profit] l’avviso pubblico dà evidenza del canone e dell’eventuale necessità di lavori di manutenzione straordinaria...”; e anche all’Art.19 Stima degli immobili e canone base di concessione, comma 1, si precisa che “…La stima deve tener conto di eventuali interventi di manutenzione straordinaria necessari per l’utilizzo del bene, nonché delle caratteristiche utili a definire l’effettivo valore in funzione del canone concessorio”. E’ quindi evidente che eventuali lavori di manutenzione straordinaria riguardanti i casali o il Parco avrebbero dovuto essere preliminarmente calcolati e inseriti nelle condizioni economiche dell’Avviso, avendo già acquisito le preventive autorizzazioni. Anche se ci si chiede quali lavori di manutenzione straordinaria potrebbero essere necessari, dato che, nella stessa “Scheda tecnica” (allegato 5) si dichiara che “Gli edifici vertono in discreto stato di manutenzione e conservazione, in quanto sono stati oggetto di lavori di recupero conservativo”. A meno che non si intenda intervenire sulle strutture edilizie al fine di consentire un più ampio sfruttamento commerciale. Tra l’altro la possibilità o meno di eseguire dei lavori – come ad esempio l’allargamento della scala interna del “Casale Stalla” che permetterebbe l’uso commerciale del primo piano – incide notevolmente sugli aspetti economici dei progetti dei proponenti, a cui è richiesta addirittura un’offerta al rialzo.

In ogni caso sussistono vincoli di intrasformabilità dei Casali in base all’art 106 del Codice Beni Culturali che prevede finalità compatibili con il carattere storico artistico del bene, e delle norme dei parchi e del Piano di Assetto[25].

Infine si notano alcune assenze nell’Avviso che hanno a che fare direttamente con l’utilizzo pubblico del Parco, come l’obbligo di fornire l’accesso ai servizi igienici ai frequentatori, la gestione del piccolo centro visite del Parco regionale dell’Appia Antica per la dovuta informazione e dell’Ecomuseo della Via Latina, riconosciuto dall’O.M.R. accreditato e istituito nel 2021. E la cura e la manutenzione dei 9 ettari di verde (rientra nella concessione solo 1 ettaro) dove sono presenti emergenze archeologiche importantissime, non è chiaro se debba essere oggetto di patti di collaborazione “per i beni non oggetto della concessione” che dovrebbero essere “valorizzati” dal concessionario stesso (Atto di impegno).

Gruppo Patrimonio Carteinregola

Per osservazioni e precisazioni: laboratoriocarteinregolagmail.com

“Regolamento sull’utilizzo dei beni immobili di Roma Capitale per finalità d’interesse generale”(Protocollo N. 24274 del 04/08/2022) scarica la Delibera 104/2022

vai a PatrimonioComune cronologia materiali (in aggiornamento)

NOTE

[1] Vedi Torre del Fiscale, una questione di regole e di trasparenza -25 Ottobre 2023

[2] All’art 11 dell’avviso pubblico è scritto che “Il presente Avviso non costituisce proposta contrattuale e non vincola in alcun modo l’Amministrazione di Roma Capitale che, a suo insindacabile giudizio, si riserva sin d’ora, anche dopo la formazione della graduatoria ma in ogni caso prima dell’adozione dell’atto concessorio, di non dare seguito alla presente procedura e/o di avviarne altra, di non esaminare o selezionare alcuna offerta pervenuta e di non procedere alla concessione in uso dell’unità immobiliare selezionata, senza che ciò possa generare pretese o diritti di sorta in capo agli offerenti. “

[3] Si possono verificare i prezzi della ristorazione al seguente link del sito sito dedicato in modo specifico alle attività del ristoro, gestito dalla cooperativa Demetra http://www.ristorodelfiscale.it/il-ristoro/nostra-cucina

http://www.ristorodelfiscale.it/il-ristoro/nostra-cucina↗

[4] vedi i siti www.torredelfiscale.it e www.ecomuseodellavialatina.it http://www.ristorodelfiscale.it/il-ristoro/nostra-cucina

[5] AVVISO PUBBLICO PER L’ASSEGNAZIONE IN CONCESSIONE D’USO DEL COMPENDIO IMMOBILIARE DI TOR FISCALE DA DESTINARE ALLO SVOLGIMENTO DI ATTIVITA’ DI INTERESSE GENERALE, COMPOSTO DA UN EDIFICIO DENOMINATO “CASALE”, CON RELATIVA AREA DI PERTINENZA, UN EDIFICIO DENOMINATO “STALLA”, CON RELATIVA AREA DI PERTINENZA, UNA CASETTA IN LEGNO DENOMINATA“GAZEBO”, UNA STRUTTURA DENOMINATA “INFO POINT” E UN’AREA VERDE CIRCOSTANTE. Vedi https://www.comune.roma.it/web/it/bando-concorso.page?contentId=BEC1283234

Avviso Pubblico per assegnazione in concessione di uso di compendio immobiliare di Tor Fiscale da destinare allo svolgimento di attività di interesse generale 12 nov 2024

Si rende noto che in data 12/11/2024 è stata pubblicata all’Albo Pretorio on-line di Roma Capitale la Determinazione Dirigenziale rep. n° CI/3052/2024 dell’ 11/11/2024 – prot. n° CI/239108/2024 dell’11/11/2024 avente per oggetto ” Approvazione avviso pubblico per l’assegnazione in concessi d’uso del compendio immobiliare di Tor Fiscale da destinare allo svolgimento di attività di interesse generale, composto da un edificio denominato “Casale”, con relativa area di pertinenza, un edificio denominato “Stalla”, con relativa area di pertinenza, una casetta in legno denominata “Gazebo”, una struttura denominata “Info-point” e un’area verde circostante”.

Le domande e la relativa documentazione dovranno pervenire, a pena di esclusione, entro e non oltre le ore 12:00 dell’11 Dicembre 2024.

L’integrale documentazione è disponibile ai seguenti collegamenti (Links)

- – D.D. 3052 (11.11.2024)

- – Avviso pubblico

- – Manifestazione di interesse (All.1)

- – Protocollo di integrità (All.2)

- – Dichiarazione sostitutiva (All.3)

- – Attestato di avvenuto Sopralluogo (All.4)

- – Scheda tecnica (All. 5)

- – Dichiarazione di impegno ( All.6)

- – Offerta economica (All.7)

- – Dichiarazione di impegno (All.8)

- – Schema disciplinare Concessione (All.9)

- – Informativa Privacy

[6] Ci risulta che l’Associazione Torre del Fiscale ODV abbia presentato, come previsto dal Regolamento, Art. 42, un’istanza di parte prima dell’indizione del bando, mentre nell’Avviso si precisa che “Per il soggetto che ha già presentato l’istanza, si apriranno nuovamente i termini; lo stesso, infatti, entro e non oltre 30 giorni dalla pubblicazione del presente Avviso Pubblico, dovrà rimodulare l’intera istanza e la proposta progettuale da conformare ai contenuti del presente Avviso pubblico e suoi allegati” (Articolo 3 – Modalità di affidamento)

[7] BOZZA REGOLAMENTO BENI INDISPONIBILI LUGLIO 2022 Articolo 23 – Attività dei concessionari

Comma 1 I beni indisponibili demaniali e del patrimonio indisponibile di Roma Capitale possono essere affidati in concessione a soggetti commerciali diversi da quelli elencati al comma 1 dell’articolo 20 qualora sussista una finalità d’interesse generale.

Comma 2 La finalità d’interesse generale di cui al comma 1 è individuata con riferimento alle attività che il concessionario svolge a vantaggio della comunità cittadina e del territorio di riferimento e può consistere in azioni di manutenzione del verde e dell’arredo stradale, di promozione e valorizzazione del quartiere, di supporto alle realtà associative presenti. Tali azioni sono precisate nel disciplinare di concessione e non pregiudicano il versamento di un canone non inferiore a quello calcolato al 100 per cento secondo quanto disposto all’articolo 19.

[8] La differenza tra patrimonio disponibile e indisponibile è indicata chiaramente dall’ Articolo 2 – Definizioni del citato Regolamento:

Ai sensi del presente Regolamento si intendono per:

a. beni indisponibili demaniali capitolini: i beni immobili di proprietà di Roma Capitale che rientrano nella specificazione di cui agli articoli 822, comma 2, e 824 del Codice civile e sono destinati alle finalità d’interesse generale proprie del patrimonio indisponibile; mentre per “patrimonio disponibile” traiamo la definizione dalla Proposta di delibera Regolamento per la valorizzazione del patrimonio disponibile di Roma (approvata dalla Giunta Gualtieri il 31 ottobre 2024 e in attesa di approvazione in Assemblea Capitolina)

Articolo 3 – Definizioni

1. Ai sensi del presente Regolamento si intendono per:

1. beni del patrimonio disponibile di Roma Capitale: i beni di proprietà di Roma Capitale, diversi da quelli demaniali e da quelli patrimoniali indisponibili disciplinati da apposito Regolamento, non destinati ad attività di interesse generale, per i quali possono essere stipulati i contratti di diritto privato previsti nel codice civile e nelle leggi che disciplinano la materia;

2. Piano delle alienazioni e valorizzazioni immobiliari o Piano: il Piano redatto annualmente ai sensi dell’articolo 58 del decreto-legge 112/2008, di cui all’articolo 6 del presente Regolamento.

3. Strutture capitoline consegnatarie: le Strutture di Roma Capitale diverse dal Dipartimento competente per il patrimonio, compresi i Municipi, a cui gli immobili vengono assegnati secondo le modalità previste all’articolo 11 del presente Regolamento.

[9] Articolo 23

Attività dei concessionari

1. I beni indisponibili demaniali e del patrimonio indisponibile di Roma Capitale possono essere affidati in concessione a soggetti commerciali diversi da quelli elencati al comma 1 dell’articolo 20, qualora non siano destinati alle finalità di cui al comma 2 dello stesso articolo 20 e sussista, in ragione del contesto territoriale nel quale il bene è collocato, ad esempio la pressoché totale assenza di attività commerciali e sociali, il cui inserimento consegue un evidente fine sociale, un interesse generale all’affidamento dello stesso a un soggetto commerciale o, in considerazione delle caratteristiche del bene, non sia possibile un passaggio dello stesso al patrimonio disponibile.

2. Nei casi di cui al comma 1, è richiesto il versamento di un canone non inferiore a quello calcolato al 100 %, secondo quanto disposto all’articolo 19.

3. Per le concessioni disciplinate dal presente Capo, gli interventi di manutenzione straordinaria sono a carico del concessionario.

4. Nelle ipotesi in cui, in assenza delle condizioni di cui al comma 1, gli immobili sianodestinati a una finalità commerciale, sugli stessi sono conclusi contratti di locazione in applicazione del Codice civile e delle disposizioni di Roma Capitale relative al patrimonio disponibile, previo passaggio dei beni da patrimonio indisponibile a patrimonio disponibile.

(…)

[10] Il quartiere di Torre del Fiscale con indice IVSM 118.11, a Roma è secondo solo a Santa Palomba, (https://www.openpolis.it/numeri/livello-di-vulnerabilita-sociale-e-materiale-nelle-zone-urbanistiche-di-roma/, vedere anche: https://www.numeripari.org/2018/09/12/mapparoma25-lesclusione-sociale-nei-quartieri-di-roma/)

[11] La Relazione conclusiva del processo partecipativo di Tor Fiscale “derivata da un’elaborazione di LABSUS delle schede compilate da singoli cittadini o associazioni, nonché dalle proposte arrivate al Municipio via mail o consegnate su carta durante gli incontri” che abbiamo avuto modo di leggere, non ci risulta pubblicata dal Municipio

[12] L’ecomuseo di Via Latina attualmente si trova nei locali dell’edificio “Casale”

[13] La Direttiva di Giunta genericamente cita “importanti novità” sia per gli spazi da assegnare che per le finalità da raggiungere rispetto alla convenzione- concessione del 2010”, senza motivazione a seguire. A nostro avviso tale modifica e/o integrazione di obiettivi ed uso, avrebbe richiesto un esplicito atto di Consiglio Municipale per modificare le finalità, gli usi ed inserire eventuali attività commerciali come quelle indicate nel Regolamento (art 20 c. 5 della DAC 104/22) che vengono richiamate nel Bando. Infatti l’art. 1 c. 6 del Regolamento chiarisce che “I Municipi sono chiamati a esprimersi attraverso i loro organi politici sulla destinazione funzionale da conferire ai beni per attività d’interesse territoriale, nonché sulla sussistenza e la permanenza dell’interesse generale dell’affidamento a terzi della loro gestione secondo le modalità determinate nel presente Regolamento.”. Peraltro ricordiamo che la materia patrimoniale è prerogativa del Consiglio Municipale, e in questo caso è evidente nel bando una finalità economica

[14] Capo III Concessioni per lo svolgimento di attività a finalità sociali, culturali e per la transizione ecologica e digitale

Articolo 20 Concessione a canone ridotto

1. Il canone concessorio è ridotto, a richiesta, dell’80% rispetto alla stima effettuata ai sensi dell’articolo 19 in favore degli organismi senza fini di lucro, quali gli enti del Terzo settore iscritti nel Registro Unico Nazionale del Terzo Settore (RUNTS), le associazioni riconosciute e non riconosciute, le fondazioni, con e senza personalità

giuridica, nonché per i casi in cui il bene venga aggiudicato a seguito della procedura condotta in applicazione degli istituti previsti per la collaborazione tra Pubbliche Amministrazioni ed enti del Terzo settore di cui al Titolo IV del presente Regolamento.

2. I soggetti individuati al primo comma devono svolgere, all’interno dell’immobile in concessione, attività che, a livello istituzionale o statutario, siano riconducibili ad almeno una delle seguenti categorie a favore della comunità cittadina:

- a) istruzione, didattica e ricerca scientifica (in collaborazione con enti, istituti e Università);

- b) sostegno alla persona in ambito di disagio psico-fisico, sociale ed economico; contrasto alla violenza sulle persone, con particolare riferimento alla violenza di genere, violenza sui minori, violenza contro le persone LGBT+, bullismo;

- d) protezione civile;

- e) promozione, tutela e sviluppo dei diritti umani;

- f) tutela dell’ambiente e della specie animale;

- g) tutela del patrimonio storico e artistico;

- h) attività di promozione artistica, sportiva e culturale;

- i) attività sociali, culturali e ricreative rivolte ai giovani, ai diversamente abili, alla terza età e ai cittadini stranieri;

- j) attività di oratorio o similari svolte dalle parrocchie e dagli enti ecclesiastici della Chiesa cattolica, nonché dagli enti delle altre confessioni religiose con le quali lo Stato ha stipulato un’intesa ai sensi dell’articolo 8, terzo comma, della Costituzione;

- k) valorizzazione di arte e artigianato nei settori tutelati e innovativi di particolare significato e importanza per l’economia locale, ai sensi dell’articolo 12 della Legge della Regione Lazio 17 febbraio 2015, n. 3 e dell’articolo 2, comma 3, del Regolamento della Regione Lazio 4 agosto 2016, n. 17;

- l) rilancio delle librerie e promozione della lettura;

- m) sviluppo di start-up innovative e incubatori certificati di cui all’articolo 25 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla Legge 17 dicembre 2012, n. 221, di PMI innovative di cui all’articolo 4 della Legge 24 gennaio 2015, n.3 o di “nuove imprese a tasso zero” di cui al Capo 0I del Titolo I del decreto legislativo 21 aprile 2000, n. 185. Tutti i soggetti previsti alla presente lettera devono stabilire la loro sede principale presso gli immobili oggetto di concessione a canone ridotto e almeno uno degli amministratori deve avere la residenza all’interno del territorio di Roma Capitale;

- n) attività dei sindacati e dei partiti politici, riconosciuti ai sensi dell’articolo 3 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla Legge 21 febbraio 2014, n. 13;

- o) altre attività elencate all’articolo 5, comma 1, del Codice del Terzo settore (D.Lgs. 117/2017)*, a esclusione di quelle per le quali si applicano specifici leggi e regolamenti.

3. I concessionari che accedono al canone ridotto possono svolgere attività di somministrazione, purché essa sia strettamente collegata alla finalità di interesse generale perseguita e sia priva di scopo di lucro. Possono, parimenti, svolgereattività diverse da quelle di cui al comma 2, a condizione che l’atto costitutivo o lostatuto lo consentano ed esse siano secondarie e strumentali rispetto alle attività diinteresse generale. Tali attività si intendono strumentali se, indipendentemente dalloro oggetto, sono esercitate dal concessionario per la realizzazione, in via esclusiva,delle finalità di interesse generale perseguite dallo stesso. Le attività diverse sonospecificate nel disciplinare di concessione, in conformità alle Linee guida emanatedal Ministro del Lavoro e delle Politiche Sociali con decreto del 19 maggio 2021,n.107.

4. Le attività di controllo, relative al rispetto di quanto previsto al comma 3 del presente articolo, sono in capo al Comitato tecnico.

5. Qualora l’immobile assegnato ai soggetti di cui al comma 1 del presente articolo consenta l’esercizio contestuale di attività di cui al comma 2 e attività a carattere commerciale, nei limiti previsti dall’articolo 23, l’importo del canone indicato nel bando è calcolato a canone di mercato per i metri quadri utilizzati per le attività di carattere lucrativo.

6. Nei casi previsti da disposizioni di legge e in quelli di immobili concessi a enti del Terzo settore per la realizzazione di progetti attuati per conto di Roma Capitale o di progettualità socio-culturali di particolare rilevanza o in ambiti territoriali particolarmente svantaggiati, in cui è valutato prioritario il valore sociale prodottodall’intervento, in ordine alle finalità dell’Amministrazione comunale, determinato con le modalità di cui all’articolo 31, può trovare applicazione un canone convenzionato ovvero a titolo gratuito, per concessioni di una durata massima di trent’anni, rinnovabili per periodi di ulteriori venti, autorizzato con provvedimento dell’Assemblea Capitolina.

7.In caso di eventi eccezionali, previa delibera motivata dell’Assemblea Capitolina, può essere concesso l’azzeramento del canone, per un periodo congruo all’esaurirsi delle circostanze conseguenti l’evento eccezionale.

(*) DECRETO LEGISLATIVO 3 luglio 2017, n. 117Codice del Terzo settore, a norma dell’articolo 1, comma 2, lettera b), della legge 6 giugno 2016, n. 106. (17G00128) note: Entrata in vigore del provvedimento: 03/08/2017 (Ultimo aggiornamento all’atto pubblicato il 19/07/2024)(GU n.179 del 02-08-2017 – Suppl. Ordinario n. 43)

Art. 5 Attività di interesse generale

1. Gli enti del Terzo settore, diversi dalle imprese sociali incluse le cooperative sociali, esercitano in via esclusiva o principale una o più attività di interesse generale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale. Si considerano di interesse generale, se svolte in conformità alle norme particolari che ne disciplinano l’esercizio, le attività aventi ad oggetto:

- a) interventi e servizi sociali ai sensi dell’articolo 1, commi 1 e 2, della legge 8 novembre 2000, n. 328, e successive modificazioni, e interventi, servizi e prestazioni di cui alla legge 5 febbraio 1992, n. 104, e alla legge 22 giugno 2016, n. 112, e successive modificazioni;

- b) interventi e prestazioni sanitarie;

- c) prestazioni socio-sanitarie di cui al decreto del Presidente del Consiglio dei ministri 14 febbraio 2001, pubblicato nella Gazzetta Ufficiale n. 129 del 6 giugno 2001, e successive modificazioni;

- d) educazione, istruzione e formazione professionale, ai sensi della legge 28 marzo 2003, n. 53, e successive modificazioni, nonché le attività culturali di interesse sociale con finalità educativa;

- e) interventi e servizi finalizzati alla salvaguardia e al miglioramento delle condizioni dell’ambiente e all’utilizzazione accorta e razionale delle risorse naturali, con esclusione dell’attività, esercitata abitualmente, di raccolta e riciclaggio dei rifiuti urbani, speciali e pericolosi,((alla tutela degli animali e alla prevenzione del randagismo, ai sensi della legge 14 agosto 1991, n. 281, nonché alla produzione, all’accumulo e alla condivisione di energia da fonti rinnovabili a fini di autoconsumo, ai sensi del decreto legislativo 8 novembre 2021, n. 199))

- f) interventi di tutela e valorizzazione del patrimonio culturale e del paesaggio, ai sensi del decreto legislativo 22 gennaio 2004, n. 42, e successive modificazioni;

- g) formazione universitaria e post-universitaria;

- h) ricerca scientifica di particolare interesse sociale;

- i) organizzazione e gestione di attività culturali, artistiche o ricreative di interesse sociale, incluse attività, anche editoriali, di promozione e diffusione della cultura e della pratica del volontariato e delle attività di interesse generale di cui al presente articolo;

- j) radiodiffusione sonora a carattere comunitario, ai sensi dell’articolo 16, comma 5, della legge 6 agosto 1990, n. 223, e successive modificazioni;

- k) organizzazione e gestione di attività turistiche di interesse sociale, culturale o religioso;

- l) formazione extra-scolastica, finalizzata alla prevenzione della dispersione scolastica e al successo scolastico e formativo, alla prevenzione del bullismo e al contrasto della povertà educativa;

- m) servizi strumentali ad enti del Terzo settore resi da enti composti in misura non inferiore al settanta per cento da enti del Terzo settore;

- n) cooperazione allo sviluppo, ai sensi della legge 11 agosto 2014, n. 125, e successive modificazioni;

- o) attività commerciali, produttive, di educazione e informazione, di promozione, di rappresentanza, di concessione in licenza di marchi di certificazione, svolte nell’ambito o a favore di filiere del commercio equo e solidale, da intendersi come un rapporto commerciale con un produttore operante in un’area economica svantaggiata, situata, di norma, in un Paese in via di sviluppo, sulla base di un accordo di lunga durata finalizzato a promuovere l’accesso del produttore al mercato e che preveda il pagamento di un prezzo equo, misure di sviluppo in favore del produttore e l’obbligo del produttore di garantire condizioni di lavoro sicure, nel rispetto delle normative nazionali ed internazionali, in modo da permettere ai lavoratori di condurre un’esistenza libera e dignitosa, e di rispettare i diritti sindacali, nonché di impegnarsi per il contrasto del lavoro infantile;

- p) servizi finalizzati all’inserimento o al reinserimento nel mercato del lavoro dei lavoratori e delle persone di cui all’articolo 2, comma 4, del decreto legislativo recante revisione della disciplina in materia di impresa sociale, di cui all’articolo 1, comma 2, lettera c), della legge 6 giugno 2016, n. 106;

- q) alloggio sociale, ai sensi del decreto del Ministero delle infrastrutture del 22 aprile 2008, e successive modificazioni, nonché ogni altra attività di carattere residenziale temporaneo diretta a soddisfare bisogni sociali, sanitari, culturali, formativi o lavorativi;

- r) accoglienza umanitaria ed integrazione sociale dei migranti;

- s) agricoltura sociale, ai sensi dell’articolo 2 della legge 18 agosto 2015, n. 141, e successive modificazioni;

- t) organizzazione e gestione di attività sportive dilettantistiche;

- u) beneficenza, sostegno a distanza, cessione gratuita di alimenti o prodotti di cui alla legge 19 agosto 2016, n. 166, e successive modificazioni, o erogazione di denaro, beni o servizi a sostegno di persone svantaggiate o di attività di interesse generale a norma del presente articolo;

- v) promozione della cultura della legalità, della pace tra i popoli, della nonviolenza e della difesa non armata;

- w) promozione e tutela dei diritti umani, civili, sociali e politici, nonché dei diritti dei consumatori e degli utenti delle attività di interesse generale di cui al presente articolo, promozione delle pari opportunità e delle iniziative di aiuto reciproco, incluse le banche dei tempi di cui all’articolo 27 della legge 8 marzo 2000, n. 53, e i gruppi di acquisto solidale di cui all’articolo 1, comma 266, della legge 24 dicembre 2007, n. 244;

- x) cura di procedure di adozione internazionale ai sensi della legge 4 maggio 1983, n. 184;

- y) protezione civile ai sensi della legge 24 febbraio 1992, n. 225, e successive modificazioni;

- z) riqualificazione di beni pubblici inutilizzati o di beni confiscati alla criminalità organizzata.

[15] Delibera dell’11 novembre 2021, quindi prima dell’approvazione del Regolamento da parte prima della Giunta Gualtieri, poi dell’Assemblea Capitolina

[16] Articolo 5(Canone)

(…)Il canone complessivo finale sarà dato dalla somma del canone stimato per le attività di cui all’art. 20 c. 2 e c. 3 (eventualmente ridotto dell’80%) e del canone offerto (rialzo sull’importo a base di gara) per le attività di cui all’art. 20 c. 5. La stima redatta dal professionista incaricato riporta i seguenti valori di mercato del canone di concessione:

- A. Edificio Casale (attività art. 20 c.2) €. 2.433,60/mese, corrispondenti a € 29.303,20/anno

- B. pertinenze Casale (attività art. 20 c.2) €. 334,88/mese, corrispondenti a € 4.018,56/anno;

- C. Gazebo e info-point (attività art. 20 c.2) €. 83,20/mese, corrispondenti a € 998,40/anno;

- D. ed. Stalla p. terra (attività art. 20 c.5) €. 3.336,60/mese, corrispondenti a € 40.039,20/anno;

- E. ed. Stalla p. primo (attività art. 20 c.2 e c.3) €. 1.393,60/mese, corrispondenti a € 16.723,20/anno;

- F. pertinenze ed. Stalla (attività art. 20 c.5) €. 3.264,89/mese, corrispondenti a € 39.178,66/anno;

- G. area verde circostante (attività art. 20 c.2) €. 2.239,12/mese, corrispondenti a € 28.869,44/anno.

[17] Non è chiaro perché il Municipio si sia rivolto a un professionista esterno, quando il Regolamento prescrive (Art. Articolo 19 Stima degli immobili e canone base di concessione comma 1: Il canone annuo base per le concessioni è determinato dal Dipartimento competente per il patrimonio con apposita stima, propedeutica all’avvio della procedura di assegnazione, sulla base dei valori minimi di mercato per beni di caratteristiche analoghe siti nella medesima fascia o zona, desunti dalla banca dati dell’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate, disponibili al momento della concessione”

[18] Nell’edificio Casale attualmente è presente l’Ecomuseo della Via Latina

[19] Avviso, Art. 5“ …qualora l’immobile consenta l’esercizio congiunto di attività commerciale, l’importo del canone è calcolato, a canone intero di mercato, per i soli metri quadrati utilizzati per le attività di carattere lucrativo, su tale importo, posto a base di gara, il proponente dovrà formulare un’offerta economica a rialzo”

[20] A tali cifre devono poi sommarsi quelli delle “ le utenze di gestione dell’immobile (corrente elettrica, acqua, gas), i cui costi, in ogni caso, sono a carico del Concessionario a decorrere dal giorno della consegna dell’immobile fino al giorno della riconsegna (Disciplinare di Concessione)

[21] Vedi https://www.parcoappiaantica.it/ente-di-gestione/piano-del-parco/

[22] https://drive.google.com/drive/folders/1JqWWMD_f76kScqouiBwa2cXYEPxrT3Ac

[23] Art. 4 stato dell’immobile

Per i beni concessi per le previste attività di cui all’art. 20 c. 2 e c. 3 del Regolamento, gli oneri di manutenzione ordinaria, nonché i costi connessi all’utilizzo del bene e allo svolgimento dell’attività oggetto del progetto, sono a carico del Concessionario, mentre gli oneri di manutenzione straordinaria rimangono in capo all’Amministrazione capitolina, fatta salva la possibilità di accordare lo scomputo dei costi di ristrutturazione dal canone a fronte della richiesta del Concessionario di svolgere i suddetti lavori ai sensi del successivo art. 5.

Per l’area verde circostante, concessa in uso per le attività di cui all’art. 20 c. 2 del Regolamento, sono a carico del Concessionario gli oneri di manutenzione ordinaria (l’elenco degli interventi di manutenzione ordinaria del verde è riportato nell’ALLEGATO 5 “SCHEDA TECNICA” – APPENDICE “B”)

Per i beni concessi per le previste attività di cui all’art. 20 c. 5, in combinato disposto con l’art. 23 c. 3 delRegolamento, sono altresì a carico del Concessionario gli oneri di manutenzione straordinaria.

(…)

L’aggiudicatario:… avrà l’onere dell’eventuale regolarizzazione edilizia e catastale, in dipendenza dei lavori di adeguamento necessari per la trasformazione dei locali in adempimento alla proposta progettuale;

(…)

– avrà l’onere dell’eventuale regolarizzazione edilizia e catastale, in dipendenza dei lavori di adeguamento necessari per la trasformazione dei locali in adempimento alla proposta progettuale;

– potrà proporre la realizzazione a proprie spese di eventuali interventi di adeguamento e/o di accorgimenti occorrenti al superamento di eventuali criticità edilizie, che possano consentire l’adattamento e l’utilizzo degli ambienti interni secondo il progetto proposto, previa autorizzazione dell’Amministrazione concedente e ottenimento dei necessari pareri degli Enti competenti in relazione al regime vincolistico, condizioni igienico-sanitarie e sicurezza. In tal caso il Concessionario avrà a suo carico anche gli oneri connessi a tutte le procedure, compresaprogettazione, ottenimento dei Nulla Osta degli Enti competenti, Direzione Lavori e Collaudo delle opere. La realizzazione dei lavori deve essere eseguita mediante ricorso a imprese qualificate e certificate ai sensi del Codice dei Contratti pubblici. Ogni eventuale variante deve essere approvata dall’Amministrazione, cui spettano le attività di controllo.

[24] Disciplinare di concessione Articolo 10 (CONSEGNA DEI LOCALI)

1. L’immobile è consegnato nello stato di fatto e di diritto in cui si trova. La consegna dei locali e dello spazio esterno sarà preceduta dalla redazione e sottoscrizione dalle parti di apposito “Verbale di Consegna” in cuiviene constatato lo stato dell’immobile, le dotazioni interne e impiantistiche.

2. Entro il termine massimo di quarantacinque (45) giorni naturali e consecutivi dalla data del “Verbale di consegna dei locali”, il gestore si impegnerà a proporre all’Amministrazione concedente gli interventi necessari ad ottenere la certificazione di agibilità, la certificazione A.P.E. e l’accatastamento degli immobili previa presentazione del preventive dei costi. Su tali costi, previo giudizio di congruità dell’Amministrazione. concedente, verrà operato lo scomputo delle spese sostenute dal Concessionario sui ratei del canone da. pagare.

Stessa cosa, qualora in dipendenza della consegna, il Concessionario ravvisi la necessità di eseguire interventi. straordinari di riparazione necessari al corretto funzionamento degli immobili concessi, il Concessionario potrà proporre all’Amministrazione il Progetto degli interventi e la stima dei costi, che verranno valutati e approvati con le stesse modalità di cui sopra e, i costi sostenuti scomputati dai ratei di canone.

[25] Art 106 del Codice dei Beni culturali.

Uso individuale di beni culturali

1. Lo Stato, le regioni e gli altri enti pubblici territoriali possono concedere l’uso dei beni culturali che abbiano in consegna, per finalità compatibili con la loro destinazione culturale, a singoli richiedenti (*).

2. Per i beni in consegna al Ministero, il soprintendente determina il canone dovuto e adotta il relativo provvedimento.

2bis. Per i beni diversi da quelli indicati al comma 2, la concessione in uso è subordinata all’autorizzazione del Ministero, rilasciata a condizione che il conferimento garantisca la conservazione e la fruizione pubblica del bene e sia assicurata la compatibilità della destinazione d’uso con il carattere storico-artistico del bene medesimo.

Con l’autorizzazione possono essere dettate prescrizioni per la migliore conservazione del bene (**).

(*) Comma modificato dal D.Lgs. 24 marzo 2006, n. 156.

(**) Comma inserito dal D.Lgs. 24 marzo 2006, n. 156.

-

La rete

-

La mappa

-

Il libro di Carteinregola

-

Dossier richieste 2022

-

Il censimento dei comitati

-

Fatti sentire!

LIBRI

Questo sito non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità, è strumento di comunicazione e informazione dei Comitati e dei cittadini interessati alle attività di Carteinregola. Non ha fini di lucro, promuove la libertà di pensiero e aderisce ai principi della Costituzione repubblicana. Non può pertanto considerarsi un prodotto editoriale ai sensi della legge n. 62 del 7/03/2001